.png)

- 借金のあるサラリーマンの家計簿はどう付けたら良いんだろう。

- 皆はどうやて付けているんだろう?

借金は別枠として考える。

借金分はとっとと給料から引いてしまい、残った分で付きの家計をやりくりする。

3000万の借金を27歳から抱え、20万強の返済を12年続けてきた。

過剰な返済に苦しみながらもやりくりする術をなんとか探し出し、家族3人ここまで生き抜いてきた。

借金があるため、家計簿をつけるにもどうしたらいいものか。。。。

キャッシング、カードローン、リボ払いなどの借金がある。

そのため、中々家計簿を付けられない。

理想の家計簿などは良く見かけるが、どうしたらそこに落とし込めるのか。

借金は別で考える

まずは家計簿の中に借金を組み込んで考えるのは置いておきましょう。

よくある「理想の家計簿」の中に借金を組み込んでいるものはありません。

住宅ローンなどは組み込まれているものもありますが。

借金の金額、種類は本当に人それぞれ。

それを理想の家計簿に組み込もうとして、無理な話です。

なので、家計の流れを健全なものにするためには、まずは借金は置いておきましょう。

理想の家計簿を組み立てる(収入編)

サラリーマンの人であれば、月々の収入は大体決まってくると思います。

できることなら残業などの変動する収入は無いものとして考えるのがベスト。

基本的に変動無く毎月もらえる基本給。残業が0の場合で考えるのが良いでしょう。

完全に理想ですが、、、、

現実はそう上手くいきませんよね。

我が家もそうはいかないので、休日出勤含め、月に50時間は残業をする前提で考えています。

(どうしたって残業できなかったり、モチベーションが下がりまくって、給料が以下ということもあります)

こんな我が家の様に月にいくらは稼ぐという「ルール」を作るのもいいと思いますが、くれぐれも無理の無い「ルール」で。

無理のある決まりにすると、数ヶ月後には足りなくなり、また「キャッシング」、「カードローン」の追加融資なんていう最悪なことにもなりかねません。

理想の家計簿を組み立てる(費目割り振り)

収入の目安を付けたら今度は費目に割り振ります。

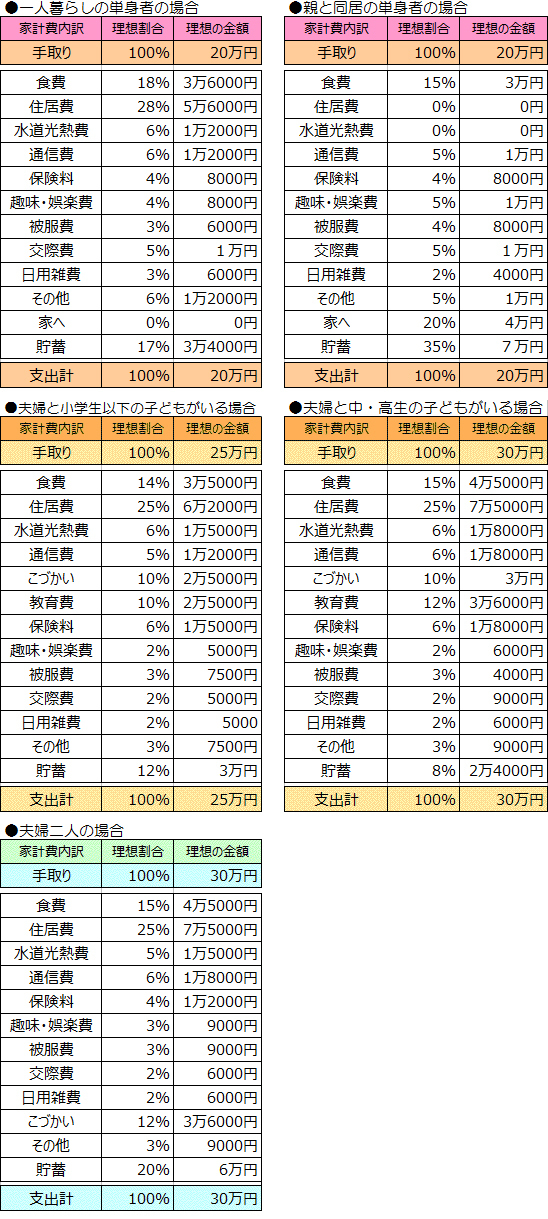

我が家が参考にしている理想の家計簿を紹介します。

出典:お金の総合サイトZAI ONLINE 「「理想的な支出の割合」を知ってしっかり貯蓄できる家計になろう!」より

https://diamond.jp/articles/-/22204?page=2

こちらの「夫婦と小学生以下の子供がいる場合」を参考にさせてもらっています。

これは理想の家計簿であって、これに無理に合わせようとする必要はありません。

収入がこの理想より多ければ、その分趣味に割り振ってもいいでしょう。

住居費がこれより安かったらその分を割り振れます。

格安SIMの利用によって、通信費を抑えることも充分できます。

ただし、キャッシング、カードローン、リボ払いなどの借金の分は含まれていません。

上記にも書きましたが、借金分は先に引いてしまう。

残った金額でこの理想の家計簿を参考にして考えていく。

これが最も重要で、借金を返しきる為の近道です。

借金分天引きの効能

借金分を先に引いてしまうのが重要と何度も言っていますが、この効能を。

借金をしてしまったのは仕方が無いこと。

あなたも精一杯やってきているのに急な出費などによって致し方なく、キャッシング、カードローン、リボ払いなどの借金を利用してしまったんだと思います。

ですが、逆にこれってチャンスなんです。

この給料からの借金の天引き法を使って、返済をやりきってしまう。

そうすると、天引きを今までしていたんだからその生活になれ、天引きの癖もついているんです。

聞いたことありませんか?

貯金をするには、投資運用をするには。「まず天引き」

そうです。もう天引きの癖がついてるから、マイナス分が一気にプラス分になっていくんです。

借金のある時は修行期間だと思ってください。

その暗いトンネルを抜けたら一気に昇りのエスカレーターに乗ってステップアップしていける感じになりますから。

借金の辛い経験を活かして、借金とは縁遠い生活に一気に突き抜けられます。

急な出費によるキャッシング、カードローン、リボ払いなどの借金も貯金さえあればしなくても良かったはず。

借金をしてしまった時は自分を責めたかもしれませんが、それはもう過去。

今度はその経験を使って貯蓄体質に持っていけばいいだけです。

心折れないために

中々借金があり家計が苦しい中で、家計簿と向きあい、自分の現在地を知るっていうのは辛いもの。

気持ちは良くわかります。

我が家も散々逃げて来ました。

分かって入るんだけど、中々向き合えない。

ただそんな状態では借金も増えるばかりでした。

一時頑張っては、心折れて足りなくなりキャッシング、カードローン、リボ払いなどの借金。

そこから抜け出して家計簿という自分の現在地に向き合えたものの一つは

「借金後をイメージすること」

でした。

- 借金を返したら貯金が、投資運用ができるようになる。

- 天引きの癖付けができれば貯蓄体質になり抜け出せる。

とイメージして、夫婦で励まし合うことで向き合えるようになり、かなり楽になりました。

おかげで、収入の足りなくなりそうな月はバイトを増やすなどでマイナスにならないように調整できるように。

キャッシング、カードローン、リボ払いなどの借金の返済というのは、借りたのは自分なのに本当に辛いもの。

逃げ出したくなることだらけです。

なので、少しでも楽になるように自分のモチベーションが上がるようなものと連動させて考えましょう。

我が家の場合は貯蓄体質になれるというところでした。

人によって違いはあるかもしれません。

我が家の他のモチベーションアップの方法もまた紹介していきたいと思います。

まとめ

借金があると家計簿をつけるのが中々億劫。

キャッシング、カードローン、リボ払いなどの借金をどの様に処理したら良いのか。

まずは借金部分は置いておいて考えましょう。(借金天引き思考)

家計簿の内訳がどのくらいで成り立つのか、上記の見本も参考に。

それからもし足りなかったら、バイトなどでプラスの収入を作りやりくりをする。

借金部分を置いておく(天引きしておく)

この考え方は返済さえ終われば、貯蓄、投資運用体質にもなれるということ。

もうそなってしまえば、今後はキャッシング、カードローン、リボ払いなどの借金をしなくても済むようになる。

そんな先のこともモチベーションを上げる材料として考えていきましょう。

借金のつらい経験をぜひともプラスの体験に変えてたくましく生きていく糧にしちゃいましょうね。