.png)

借金返済をしているが、投資もしてお金を殖やしたい。

まずは借金を返しきったほうがいいのだろうか?

- 返済だけではいざというときの不安も残る。

- 投資は初めてすぐに上手く行くものでもない。(経験が大事)

- 銀行に預けておいても絶対的に増えない。

かつ、小額でも積立運用すること。

これをオススメします。

小額の積立運用でも始めることで、意識も上がりますし、勉強にもなります。

一発逆転を狙い返済に充てようとは思わず、コツコツと返済しながらしっかり学びましょう。

【無料体験会参加】お金の教養講座/ファイナンシャルアカデミー

【無料体験会参加】お金の教養講座/ファイナンシャルアカデミー

借金返済中で投資もしたい。返済のみだと不安

借金返済しているが、投資よりもまずは返済を優先で考えている。

借金返済しているが、投資よりもまずは返済を優先で考えている。

不足の事態が起こったらどうなってしまうんだろう?

「カードローン・キャッシング」は金利も高いからまずは返してしまったほうがいい気がする。

投資より借金の優先は半分正解。まず金利のチェック

投資よりも借金の返済を最優先で考えるのは半分正解です。

どこから借りているかにもよりますが、通常であれば、

- 自動車ローン

- 住宅ローン

- 学資ローン

- カードローン

- キャッシング

- リボ払い

- 奨学金

といった感じでしょうか。

上記でよく注意して考えないといけないのが金利。

大体4%以上の物があれば、とにかく優先的に返したほうがいいと思います。

奨学金や、住宅ローンは圧倒的に金利が低い。

なので、そこまで優先度を上げる必要もない。

両方の利率を比較して冷静に判断しましょう

つまり

【枠】

1%の金利のところでお金を借りる。

3%の利回りが付く投資をする。

差し引き2%は儲かる。

逆もそう。

5%の金利で借りて、

2%の利回りの投資。

3%の損をしていく。

この利息と利回りの関係をしっかり把握すること。

特例も

- 借金がどうしても嫌だ。

- 早く返済してとにかく借金を減らしたい。

と言う人はわき目も振らずに返済してください。

ただ、マネーリテラシーと言う観点から言ったら残念な選択ですが、、、、

カードローン・キャッシング・リボ払いなどの借金返済の場合

高金利の借金(カードローン・キャッシング・リボ)の場合。

かなり危険です。

こちらの借金がある人は、返済しちゃいましょう。

我が家もこの「カードローン・キャッシング・リボ払い」の高金利のために大変な思いをしました。

我が家も経験しましたが、「カードローン・キャッシング・リボ払い」は命を奪う危険性もあります。

とにかく、バイトしてでも収入を増やして返済を。

そして、「カードローン・キャッシング・リボ払い」で追い込まれると一攫千金の手段を探し始める危険性も。

そうなると変なものに手を出す可能性も。

その上、借金に慣れていて「カードローン・キャッシング・リボ払い」を自分の財布と勘違いしているということも、往々にして発生します。

こちらの記事を参考にしてもらって要注意を。

- カードローンの金利とは非常に恐ろしいもの

- 返済したら「半分が利息」ということも

【恐怖】借入金の金利の恐ろしさ。消費者金融から200万の利息の経験より。

本当に危険な借金だということを理解した上で。

1,000円/月でもいいから積み立て投資をおすすめします。

確かに小さな金額なので貯まる額も知れています。

ですが、そんなわずかな額が貯まっていたとしても、それって困ったときにはかなり嬉しいもの。

いざという時とても助けられます。

そして、そんな嬉しさや、喜びが小さな成功体験になります。

それを積み重ねることがお金に苦労しない人生への第一歩。

「カードローン・キャッシング・リボ払い」の借金はとても辛いというのはよく分かります。

ですが、月に1,000円の積立を頑張ってみましょう。

その積み立てるという習慣を身に付けるためにも、絶対にやりましょう。

積み立てることで得られるもの

小さいながらも積み立てることで、お金を働かせるという不労所得の入り口に立つことが出来ます。

これ凄く大事です。

充分資金を作ってからとは言うけれど。。。。

よく本などで、

- 投資運用を始めるには余裕資金を作ってから。

- 月の収入の3~6か月分の貯金を作ってから始めよう。

- まずは貯金するところから。

とありますが、これには賛成できません。

3~6か月分と言うのも目安であって人によって状況は様々。

備えることを考え始めたらもういくら考えてもキリがありません。

ライフイベントのどこまで備えるのよ?と言う話。

- 出産に備えて

- 子供の入学に備えて

- 大学資金

- 親の葬式代

- 車が壊れるのに備えて

- 家の修繕に備えて、、、、、etc

もうキリが無い。。。。

そう思ってしまいます。。。。

リスクの低い商品で貯金代わりに

- いつまでたっても運用なんて始められない。

- いつから始めたら良いのかも分からない。

であれば、もう始めちゃいましょう。と言う話。

それでも、不足の事態に備えて蓄えは用意しないといけない。

であれば、低リスクの商品でその代わりにしちゃいましょうということ。

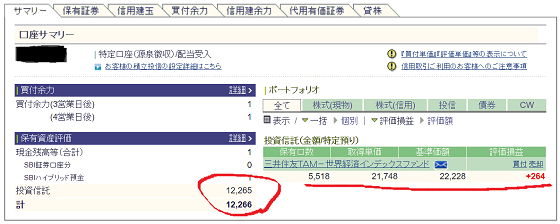

私が積み立てているのは、インデックスファンドといわれるもの。

月々3,000円ですが積み立てています。

これのお陰で何度ピンチを救ってもらったことか。

そして、小さな成功体験も沢山積ませてもらってます。

※積立状況(赤印部)2019年3月30日時点

※積立状況(赤印部)2019年11月01日時点

借金返済中でも投資によってマネーリテラシーも上がってくる

「備えるための低リスク商品への投資」は、入り口としてかなりオススメ。

いつから始めたら良いかも分からない投資運用を小さな金額で低リスクで始められます。

低リスクとは言え、銀行に入れておくよりも利息的にかなり良い。

そして、何よりもいいのが、始めることでお金を増やす、減らさないということに興味が出る。

「カードローン・キャッシング・リボ払い」の18%なんていう叫びたくなるような金利のところからは儲かりたくない。ともなるでしょう。

18%を投資運用で取ろうとしても、そんな商品、一般人向けに無いですからね。

また世間の情勢、景気、政治などにも興味が出てきます。

世の中の動きを知ることで、少しでもお金を増やすために。

こういった変化によって、あなたのマネーリテラシーはどんどん上がっていきます。

結局お金の差、資産の差は知識の差といわれていますからね。

(※どデカイマイナスのある我が家はどれだけひどいんだよ。とも思いますが。。。。)

まとめ

借金返済中だが、まずは最優先で返済を考える。

これは勿論正解ですが、借金の種類、金利の高低もよく見ましょう。

- 高金利(「カードローン・キャッシング・リボ払い」)

なら最優先。 - 低金利(住宅、奨学金等)ならよく考えて。

返済しながら、本当に小額でもいいから積み立てで投資運用をしてみましょう。

入り口のオススメはインデックスファンド。

小額でも始めることで、見えるもの、成長が多いです。

余裕資金が出来てからと言いますが、そんな事言っていたらいつまでたっても余裕になるような資金なんて出来ません。

1,000円などの小額であれば、誰でも出来ます。

それによってマネーリテラシーもどんどん上がっていきます。

机上の勉強よりも実践です。

その知識の差が資産の差になっていきます。

まずは小額を始めて、お金の自由への扉を開けましょう。

【無料体験会参加】お金の教養講座/ファイナンシャルアカデミー

【無料体験会参加】お金の教養講座/ファイナンシャルアカデミー