.png)

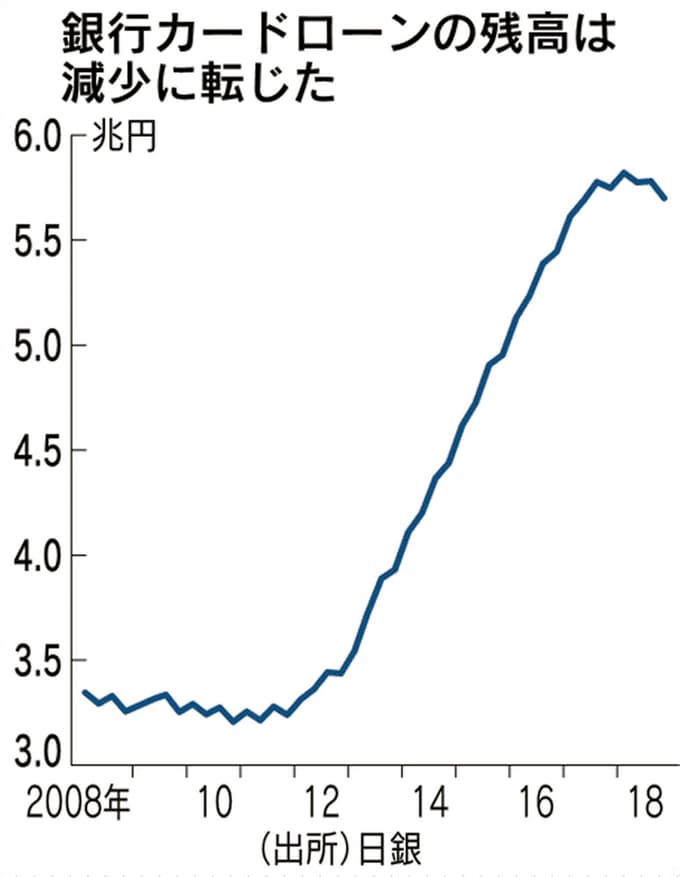

銀行カードローンの貸付残高が約9年ぶりに減少。

融資審査の厳格化が要因と言われている。

その奥にある問題とは?

日本国内のカードローンの融資残高が2018年12月末時点で2017年12月末に比べて0.8%減となり8年ぶりの減少に。

日銀の統計から、融資残高は減少と言う結果が。

日本経済新聞:「銀行カードローンに逆風 融資残高8年ぶり減少」

日本国内のカードローン融資額が8年ぶりに減少

銀行のカードローンの融資残高が減少したというが、なぜ減ったのでしょう。

景気の回復を特に感じられるわけでもない。

なぜ減ったのか疑問に思い少し考えてみた。

自己破産者の増加。

ここ最近は自己破産者の増加が問題として叫ばれている。

退職後の生活資金にと銀行の窓口で営業を受け、気楽な気持ちで借りてしまう。

有名芸能人を使ったCMをしょっちゅう見ているため、身近なものと勘違いし、借金であるカードローンへの抵抗感が薄れている。

また、低金利環境の長期化による銀行の収益源として、個人向けの貸付「カードローン」へ。

営業の強化によって、借り入れをする人が増える。

消費者金融と違い、「総量規制」の対象外のため、収入に関係なく借りることが出来きてしまう。

など、様々な問題点が原因としてある。

自己破産者増加による規制

2006年に貸金業法が制定され、消費者金融への引き締めが厳しくなり、2010年に総量規制と言う年収の1/3までしか貸し付けてはいけません」と言う法律が制定。

消費者金融はこれにより一気に縮小していきました。

ところが銀行のカードローンはその総量規制の対象外のため、借りる人の信用がある程度あれば、どんどん貸し出せます。

銀行からしたら、超低金利なのに、企業が借りてくれない金余りの状態だったので、個人にどんどん貸してしまおう。となるわけです。

それが行き過ぎて、自己破産者が増加したと考えられている。

そこで全国銀行協会は17年に融資審査を厳格にすることを申し合わせた。

「年収の1/2まで」などの融資上限を自主的に決めるようになってきた。

これは貸金業法などの法律と違い、強制力は無いが銀行としては従わざるを得ない自主規制。

この規制によって、貸付が抑制されたと考えられる。

問題はもう少し深いところに。

「安部政権は景気が良くなった。」と自己承認の嵐だけど、実感としてはあまり感じない。

ただ、政府がこういっている以上数字として現れているのも事実。

この景気に対する実感のギャップがあるまま、日銀が金利を上げたりしたら。。。。。

利上げによって更に借金の負担が膨らむ可能性も。

利上げになった分、労働者などに還元があり、賃上げなどが起こればいいが、そこにもギャップはあるんではないでしょうか。

賃上げなどで還元され、家計の負債が減る前に、利上げの影響が借金利用者の負担になり、債務が膨らんでしまったら。。。。

また自己破産者が増えるなどの問題が起こると思います。

そして、借金に苦しむ我が家みたいな家庭が増えるようになり、更に格差が広がっていく。

家計債務の負担が大きくなる根拠・前例

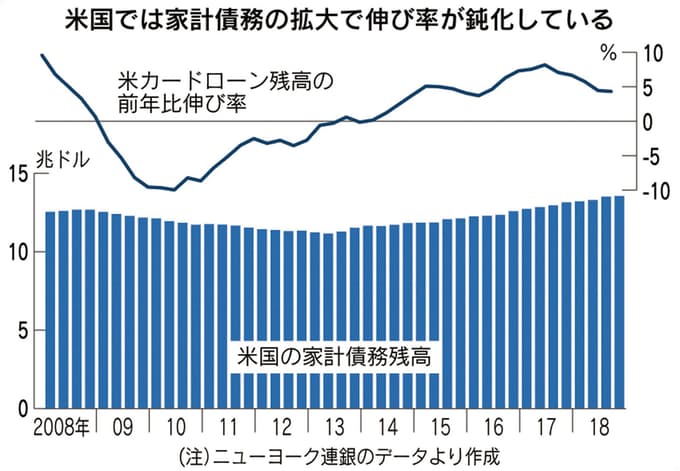

私もこれを何も根拠無しに言っているわけではなく、米国ではこういった現象が起きています。

カードローンなどの借り入れが数年にわたり増え続けた。

その伸びが止まり、減少に入ったところでFRB(米連邦準備理事会)の利上げ。

これによって家庭の債務が膨らみ滞納や、返済不能者などが増え始めてしまった。

自己防衛しかない

こういう状況であるため、いかに自分で身を守っていくかが凄く大事になってくる。

私は交通事故で3000万の借金を抱え、平均すると約20万/月の返済をしている。

本業以外にも副業でのアルバイトなどにも励まないと返していけれない額だが、何とか返済できているし、お陰で色々勉強もさせてもらっている。

そんなところから見えてくるのは、本当に知識は武器になるということ。

日本経済の右肩上がりは、とっくに過去の話。

その時代の人たちの、アドバイスと言う偽善の仮面をかぶった、押し付けのような意見を聞いていても楽にはならないし、的外れなことも非常に多い。

私の場合、自分で学ばざるをえずに色々勉強していると大人たちの意見に違和感を凄く持つことが多かったんです。

まぁでもそうですよね。

家賃と返済と合わせたら、月に住宅ローンを一般の人の3倍近くを払うような生活してきてないんですから。

自分でしっかり学ぶことで、そんな意見の精査も出来るし、厳しい時代も生き抜ける。

当時は当時で大変で、辛いことも沢山乗り越えてきてくれたんだと思います。

全ての意見を否定するわけではないし、尊敬の念もちゃんと持っています。

ただ、私の借金ライフの中での体験としてそういうことが多かったから。

まとめ

銀行のカードローンの貸付残高が減って生きている。

自主規制によって貸し出し制限をかけてきたために減少してきているのであって、景気の好転で、収入が増え、みんなの生活が楽になり貸し出しが減ったわけではない。

そもそも消費者金融にだけ規制があり、銀行に無かったところに問題がある。

残高が減少してきているとはいえ、借りている人は相当数。

このまま日銀が利上げに踏み切ったりしたら、米国の二の舞となり、延滞や返済不能者が出るなどの影響は逃れられなさそう。

ただし、借金があるからといってどうしようも無いわけではなく、それをきっかけにお金についてしっかり学び、対処することで最悪の状況は避けられるし、挽回も出来る。

我が家も何とか生き延びてきています。そして借金のお陰でマネーリテラシーも上がってきました。

あなたもしっかり向き合うことで、可能性はいくらでも広がります。

あきらめずに、まずは武器としての知識を。