.png)

最近の税制の変化や、確定拠出年金(日本版401K)IDECOの浸透具合が高くなってきました。

国としてもリスク性資産の運用へ国民の注意を向けているような感じが。

そこには国としてどんな意図があるんでしょうか?

日本には「年金」という素晴らしいシステムがあります。

それが夢と崩れ、「年金神話」となるのか。死ぬまで国が面倒を見てくれるのか。

確定拠出年金などは年金の無いアメリカのシステム401Kが元になっているようですが。

この辺りを見ていきたいと思います。

働き方の違いから見る将来の考え方の違い。

先日までの記事で、日本と欧米では働き方、仕事への考え方が違うという話をしてきました。

そういったところからも、老後に関する考え方にも差があります。

どちらが良いということはありませんが、備えあれば憂い無し。

今の日本の現状を考えてみると、参考にしたほうが良さそうな部分も多々あるような。

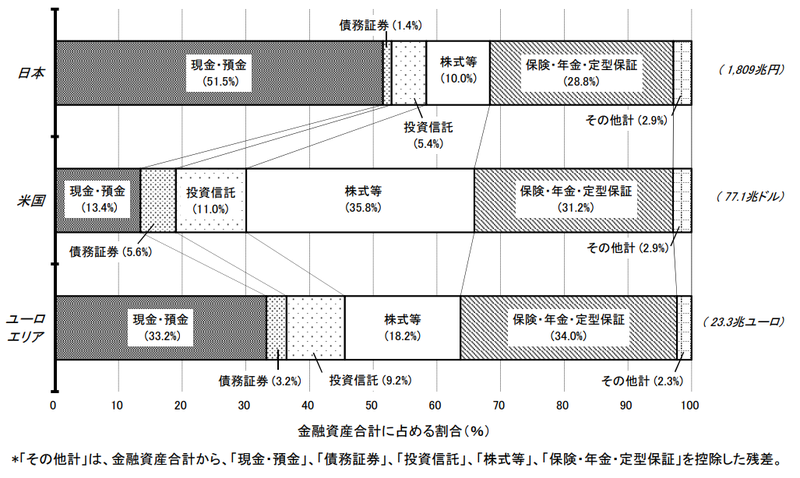

金融資産の比率の違い

欧米、特にアメリカは、定年退職も無く、終身雇用も無い。

ましてや、退職金も無いのが普通です。

そのため、老後に付いても考え方が大分違う。

リスク性資産の運用比率がアメリカは52.4%と圧倒的。

それに対して、ヨーローッパも31.6%。

日本は16.8%となっており、アメリカとは3倍強。ヨーロッパとも2倍近く差があります。

リスクヘッジとしての金融資産

欧米では、老後のリスクに備える目的として金融資産を保有しています。

その手段として多いのが、日本でも人気の「投資信託」

比較的リスクも低く安全に運用できるリスク性資産ですね。

投資信託の保有目的を聞いた際の最も多い回答は。

- アメリカでは「老後の資産形成」

- 日本では「特に無い」

となっている。

やはり目的意識を持ってやるのと、そうでないのとでは差ができます。

確かに日本はまだ年金という制度があるために自分自身で運用するという意識は低くなるのも当然。

アメリカでは年金も無いために、自分で運用する401Kという積立年金の制度があったりするため、必然的に意識も高くなります。

ただ、日本でもIDECOなどの確定拠出年金の制度が始まっています。

これからどんどん意識が高まっていくのでは?とも思います。

投資信託の種類の違い。

投資信託の人気上位銘柄にも差があります。

日本では比較的リスクの高めのアクティブファンドが上位を占める。

アメリカではリスクが低めのインデックスファンドが上位を占め、アクティブファンドは5位の内に1つしか入っていません。

こういったところからも、アメリカは長期保有が目的になっていることが見て取れます。

また、日本では毎月分配型が選ばれているのに対し、アメリカでは非毎月分配型が選ばれています。

※ここで説明を。

毎月分配型投資信託(まいつきぶんぱいがたとうししんたく)とは、収益の決算を1か月ごとに行い、その度に分配金(配当金)を出す投資信託をさす。

なお、マネー・マネージメント・ファンド(MMF)や中期国債ファンドも1か月決算なのでここに該当するが、一般的には株式投資信託において毎月分配を行うものを指すことが多い。

引用:Wikipedia「毎月分配型投資信託」より

これに対し、非毎月分配型は分配金が再投資に回る投資信託となります。

ここで毎月分配型に対する情報を。

毎月分配型は危険?

銀行や証券会社の窓口で案内されるのが、この毎月分配型の投資信託。

実は「話とは違った」という事も多々あるらしい。

毎月分配型とは給料の様に毎月分配金が配布されるもの。

運用の成績には上がり下がりがあって当然。

毎月分配型の場合は下がっても分配しないといけないので、ファンドの資産を切り崩して分配しなければならなくなることも。

ファンドの資産が減ってしまったら、いくら運用利率が良くても配当できる金額は減ってしまいます。

そんなリスクもある毎月分配型の投資信託。

もし毎月分配されるお金を貯金したりするようであれば、非毎月分配型にしたほうが断然正解ですよ。

お金の総合サイトZAi:「毎月分配型投信の7つの罠に気をつけろ!」

まとめ

日本と欧米のリスク性資産の運用比率には差がある。

その要因として、老後に後のように備えるか。というところに考え方の違いがあります。

年金の制度、退職金の有り無し。働き方の違い。など様々な要因があるでしょう。

日本でも最近は投資運用に対する税制の緩和や、IDECO、NISAといった優遇される物が始まりました。

徐々に身近になってきていると思います。

【要注意】イデハラ知ってます?会社員がイデコで積み立てする際の壁

ただ、まだ「年金神話」というものが信じられているのが現状。

本文でも少し触れましたが、年金がどうなるかは正直分かりません。

いざもらえなくなったからと言って、保証しろ!と騒いでも誰も責任は取ってくれません。

そんなリスクに備えるためにも、少しずつ、月々5,000円からでも初めてみてはいかがでしょう?

始めることで、自分ごととなり意識も変わってきます。

少しでもマネーリテラシーを高めて、トラブル回避とリスクヘッジを考えましょう。

固定費圧縮の可能性大ですよ-640x360.jpg)