.png)

人口減少、超高齢化社会。社会保障の危機が叫ばれる今。

サラリーマンはとても不利という話をよく聞きます。

実際のところはどうなのでしょうか?

本当にそんなことありえるの?

国からしたら都合がいい。

守られて、ぬるま湯にいる分「生かさず殺さず」の状況に持っていきやすい人たちですね。

私もそうですが、、、、(泣)

確かにサラリーマンは不利です。

なぜなら一番税金を取ったとしてもわかりにくいし、何も言わないから。

ザックリ三割も取られているのが現実です。

我が家は毎月20万超の支払いに追われ、いかに節約するか。

支払うものをいかに減らすかを考え続けて、3000万の借金と付き合って来ました。

正直シンドイ。。。。

搾取される3割。この背景と対応するには。

サラリーマンが不利(搾取される)社会保険て今後はどうなの?

社会保険て今後はどうなの?.jpg)

まずは、社会保険制度(年金、健康保険、介護保険)についての懸念の背景を。

実際どのくらい足りなくなるのか、なぜ国は対策しないのか?

年金不安の背景(厚生年金は搾取するためにある?)

年金の不足はよく言われていますよね。

それもどんどん深刻になってきている。。。。

まず需給年齢が60歳から65歳に上がりましたよね。

1961年からスタートし、ずっと60歳からの需給であったが、2006年には65歳に上がり、更にまだ上げようという議論がされている。

「年金改革「70歳まで働く」軸に 厚労省が相次ぎ具体案」

日経新聞2019年10月7日の記事

https://www.nikkei.com/article/DGXMZO50682060X01C19A0EE8000/

こんな議論もどんどんされており、受給開始年齢が数年でどんどん上がっていく。

っていうのが、私みたいな一サラリーマンにも見て取られる。

団塊の世代が65歳になり、今まで制度を支えてきた人たちが受給者側になる。

どんどん積み立て部分が取り崩され、2019年時点で6~7兆円/年の取り崩し。

2015年には135兆円積立金があったが、5%以上は毎年取り崩されている。

団塊世代が需給側となればますますその量は多くなる。

いくら優秀なファンドマネージャーが運用していても、コンスタントに毎年5%以上の運用成績を収めるのは現実的ではない。

国民年金の積み立てが少なくなればなるほど、厚生年金から資金が移ります。

(よく言う「年金は2階建て」というのが巧妙な手口)

こういった手法で未納者続出の国民年金の穴は、サラリーマンが埋めていることになります。

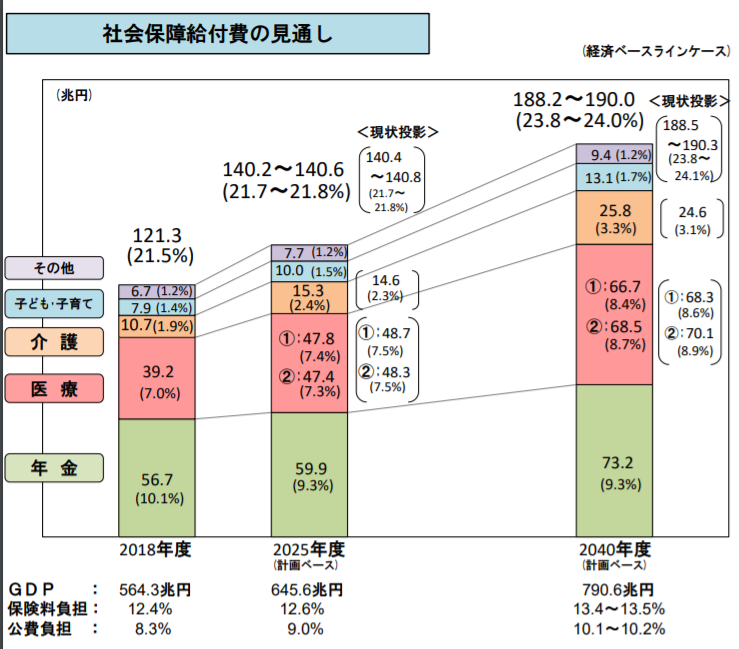

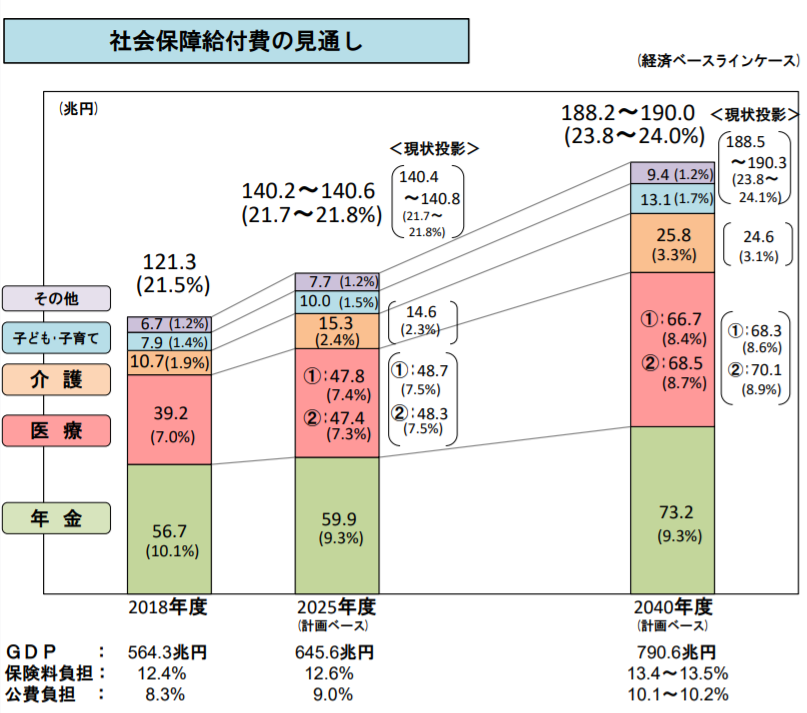

出典:内閣府「社会保障改革」

資料4-1 2040年を見据えた社会保障の将来見通し(議論の素材)

(加藤臨時議員提出資料)より抜粋

https://www5.cao.go.jp/keizai-shimon/kaigi/important/shakaihoshou.html

医療保険不安の背景

18年の医療費は40兆円弱。

2025年には50兆円弱にも膨らんでしまう。

医療機関に掛かった際の現行の3割負担では到底賄うことが出来ません。この結果5~6割負担になるとも言われています。

医学の進歩とともに高額の医薬品も出てきており、予測どおりの50兆円で収まるのかどうかも懸念されるところです。

介護保険の不安の背景

介護保険制度の報酬総額も2015年は10兆円。

10年後には25兆円になるという予想もあります。

これでは利用者の負担を増加させなければならなくなります。

現在の1割負担では制度はもたず、医療と同じように、3割負担(もしくは4割)となっていくでしょう。

ちなみにこちらの介護保険の不足分も、サラリーマンの健康保険から不足分が補填されます。

そこが搾取されていると言っている部分ですね。

生活保護も限界へ

受給者の半数が60歳以上の生活保護ですが、こちらも限界を迎えています。

最近よく言われているように、格差などの影響で、今後も受給者は増えていくと推測できます。

もうすでに、「住宅扶助」「生活扶助」は減額が始まっています。

団塊世代が後期高齢者となる2025年

団塊世代が75歳以上の後期高齢者となる2025年。

社会保障費は現在の121兆円から140兆円になると推計されている。

出典:内閣府「社会保障改革」

資料4-1 2040年を見据えた社会保障の将来見通し(議論の素材)

(加藤臨時議員提出資料)より抜粋

https://www5.cao.go.jp/keizai-shimon/kaigi/important/shakaihoshou.html

毎年の取り崩しがある。だが支出はさらに増える。

団塊世代が引退し始めの2019年でさえ、毎年の取り崩しは6~7兆円。

それなのに団塊世代が引退したら更に取り崩すことになるでしょう。

ちなみに2040年には社会保障費は190兆円になるという推計が出ています。

2040年までの21年の間、7兆円を毎年取り崩すと、残りは43兆円。。。。

一体どうなってしまうんでしょう。。。

社会保障の縮小

結果的に起こることは社会保障の縮小です。

上記の数字を見れば誰でもわかると思います。

年金の給付水準は現状の5割以下になるとも。

また、年金の給付開始年齢の上昇は明らか。

そして、上記にも少し上げましたが、年金、健保、共にサラリーマンからの搾取は更に大きくなるでしょう。

今後子供が一気に増えて労働人口が爆発的に増え、財源が圧倒的に豊かにならない限り。。。。

今でも老後に夢がないといわれているのに、20代30代の人たちの老後はどうなるのでしょう。

今よりひどい「老後地獄」になっていくのか。。。。

今後は「アンダークラス」と呼ばれる層がますます増えていくことにもなっていく。

「アンダークラス」と呼ばれる平均年収が186万円の労働者層。

近年になって増加し注目されている層。

日本経済が必要としたとも言われていて、社会システムをまわしていくのに必要不可欠とも言われています。

ただ、実態は相当厳しい生活。。。。

詳細はこちらの記事に書きました。

- 近年新たにできた社会の階層。

- アンダークラスという誰でもすぐ隣にある恐怖。

間近にある転落人生。その先のアンダークラス。抜け出せない社会の怖さ

搾取されるターゲットはサラリーマン。。。。

社会保険が厳しくなれば、まず搾取のターゲットにされるのはサラリーマン。

自分が社会保険と税金合わせていくら取られてるか知ってますか?

4割取られているんです。

- 国民負担率という重すぎる負担。

- 給料の約半分は持っていかれている事実。

サラリーマンは辛いよ。稼いだ額の半分弱が国に引かれる、「国民負担率」の怖さ

この様に考えてみてください。

一般のサラリーマンが生涯で得る収入の総額は3億~4億円と言われています。

あなたが生涯で納める実質税負担はおよそ1億円です。出典:黄金の羽の拾い方 知的人生設計のすすめ 著:橘玲

こんな理不尽な話って。。。。と思いますよね。

今後は更に拡大していく可能性は高いでしょう。

その予防と、回避の仕方は引用元の下記の書籍中に。

まとめ

社会保障の不安というのはどんどん大きくなっていきます。

今後はどうするか。国に頼るのは無理でしょう。

社会保障制度の抜本改革など、既得権益まみれの状態のため、不可能。

ほとんどがサラリーマンの日本社会、圧倒的に搾取しやすいのが、サラリーマン。

繰り返しになりますが、「年金は2階建て」とかは完全に搾取の巧妙な手段。

大分過激な事を書きましたが、取りやすいところから取るのは当然といえば当然。

回避するのも、流されるのもあなた次第。

回避を望むのであれば、まずは上記の本を手にとってください。

そして、お金についてしっかり学ぶこと。

知識を武器にこの世知辛い世の中を生き抜きましょう。

お金と向き合うのは最初はなかなか難しいかも。

そんなときこそ、無料で受けられる下記講座でプロの手を借りちゃいましょう。

- お金の勉強講座の詳細を下記の記事にまとめてあります。

- 参加するためのリンクもあり。

押し売り無し!実績多数!無料で受講。「お金の教養講座」のメリット、デメリット

https://maru-money.com/2019/06/financial_seminer/