.png)

この記事では、あなたが会社からもらえる給料について。

会社から支給される「額面」の金額と、手元にくる「手取り」の金額に差があるけど、実際どのくらい何が引かれてるのか。

その内容を知ること、それを圧縮することで、手取りを増やす。

そのためにはどうするのか?

「働き方改革」などにより副業が推進されたり、フリーランスが過去最高の規模になってきたりとどんどん変わってきています。

そんなこれからの時代を賢く生き抜くためのヒントになります。

【無料体験会参加】お金の教養講座/ファイナンシャルアカデミー

「国民負担率」とは。働いて稼いでも、半分弱は国に取られる。

「国民負担率」について。

例えば、あなたが会社に勤めて仕事をして1000円稼いだとします。

そのうち、会社やあなたのところに入ってくるのは572円だけなんです。

残りの428円は国のものになります。

その428円の内訳は税金や、社会保障など。

国としてのシステムを維持していくために徴収されているんですが、想像以上に多いと感じませんでしたか?

私は正直ビックリしました。

私自身、借金返済もあるため、バイトまでして必死で返しています。

少しでも稼がないと。と働いているんですが。

これはちょっとエグイ数字なんじゃないかと思ってしまいました。

この428円の部分を「国民負担率」

と言います。

今の日本、2019年ではあなたの所得のうち42.8%の徴収となっています。

(つまり上記の1000円稼いだら428円が国に。ということ)

この「国民負担率」と言う指標、財務省が毎年発表しているんです。

国民がどれほど税・社会保障等について負担しているかと言う割合になります。

国の制度を維持するために必要なお金ですね。

(※428円の中身には社会保障等で将来使えるように貯めている部分も多くあります。)

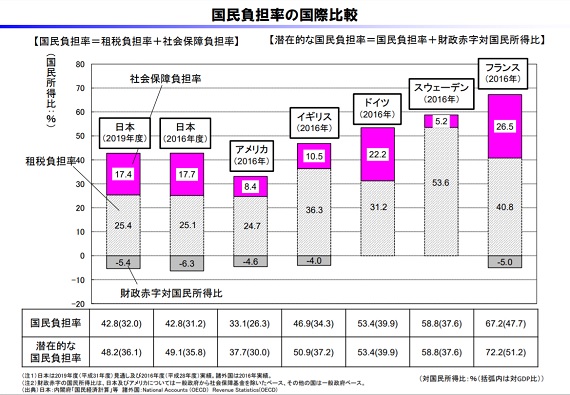

世界的に見ると、それほど高くない?

この42.8%と言う数字は世界的に見るとそれほど高くないとも言われています。

下記の図が世界の国々との比較になります。

出店:財務省「平成31年度の国民負担率を公表します」

https://www.mof.go.jp/budget/topics/futanritsu/sy3102b.pdf

確かにこう見るとそれほど高くは感じませんよね。

アメリカは社会保障があまり充実していない国。

「小さな政府」を謡っており、健康保険などは国が運営するのではなく、一般企業や個人の負担となっているためです。

逆にフランスやスウェーデンなどは負担率が高いが、その分社会保障が充実していて、「高福祉・高負担」の国になっている。

一概に高いのが良くないともいえないのが難しい所ですね。

(※日本政府は「小さな政府」であると言っている。

そんな状況からも今後は社会保障が縮小されていく可能性も)

参考H.P : 平成17年度 年次経済財政報告

ちなみにこの統計は納付された金額を元に集計されています。

国によっては低所得者には、ドイツやイギリスのように、納付後返金する国もある。

- 日本の「国民負担率」は高すぎる。

- 国の借金の返済にまわしすぎ。

- 過去のツケを払わされている。

と言う声も有りますが、言いたくなる気持ちもわかりますよね。

日本の高齢化社会の影響により「国民負担率」アップ

日本は高齢化が先進国の中でもかなり進んでいますよね。

そのために負担率が大きくなっているということ。

高齢者が多く、現役世代が少ないために、社会保障も薄く広くなってしまっている。

高齢者一人ひとりへの福祉の質が高いわけではなく、現役世代に比べて高齢者の割合が多いから負担率が高い。

つまり、質の高い福祉サービスが多いわけではなく、質の低めの福祉サービスだが、絶対量が多いから社会保障費が膨らんでしまっているという現象も起きてしまっている。

「額面」と「手取り」の関係

私たち会社員の現役世代は、中々体感し難い指標が「国民負担率」ですよね。

会社員は「額面」と「手取り」が違い、会社が納税などはしてくれるため、中々自分ごとになり難い。

しかし、これからの「働き方改革」などによる変化によって影響が出てくる可能性が。。。。

会社から支給される給料はまずは「額面」で、私たちの手元に来るときは税金・社会保障費が引かれ「手取り」となってきますよね。

「額面」と「手取り」の関係については、給料明細で明確にされているため、理解しやすいかもしれません。

ところがそれ以外にも私たちの負担している部分は有ります。

先ほどの「1000円稼いで428円が徴収されている」という428円詳細部分ですね。

- 会社を維持するための法人税

- 会社負担分の雇用保険

- 会社負担分の社会保険(健康保険、年金、介護保険)

- 法人住民税、

- 消費税、、、、など

が「国民負担率」の計算には含まれます。

上記も全部会社員であるあなたが働き、お客様から頂いたお金、稼ぎ出したお金から支払われるんです。

先ほどの例の1000円がお客様から頂いたお金。

428円は上記の「国民負担分」。

残りの572円が会社の経費、あなたの給料等になりますね。

これを知ったときに私は愕然としました。

「想像以上に少なすぎないか。。。。?」

これも将来の年金や、社会保障を継続させるため。

と言われたらそれまでですが。。。。

ちなみに、前述のドイツやイギリスで変換するといったのは、救済措置として低所得層に税金の還付するということ。(一度は収めるが返金される)

先程の「国民負担率の国際比較」のグラフは納税した額で算出されているので、返還分は考慮されていないというカラクリもあるそうです。

余談ですが。。。

まぁ考慮しないほうが国民に対して、

「他の国よりも全然日本は大変じゃないよー」

と言えますよね。

今後はどのように生きていくのか?

今の日本の「国民負担率」は42.8%

1000円を稼いでも572円しか使えるお金は無いということ。

ただし、それを嘆いてもすぐには変わりません。

自分が知識を得て、要領よく生き抜いていくしかないんです。

そして、今の「働き方改革」などによる仕事の仕方の変化。

これってチャンスなんですよ。

46.2%まで膨れ上がるまでには紆余曲折あり、非常に複雑な状態になっている。

つまりそこには制度の歪もあり、抜け穴もあるということ。

それがチャンス。

フリーランスとして業務委託で会社と契約

フリーランスとして自分1人の会社を作る。

自分の会社として勤務先から業務委託の形で仕事をもらう。

可能かどうかは会社次第だと思いますが、「働き方改革」によりそういった自由な選択も広がっていくと思います。

これによって節税、社会保障費の圧縮が出来ます。

詳しくはこちらの本に任せますが。

実際に税理士先生に聞いてみた。

私の義理の弟が税理士をやっているため、上記の本を読んですぐに聞いてみました。

税理士の立場からの意見としては

- 「もう少し収入を増やすこと(年収750万越え)。」

- 「妻の収入と合わせて考えること」

- 「焦りすぎずに、しっかり固めてからにすること」

といった意見をもらいました。

すぐに動くことが出来ないのがもどかしいところですが、私にも可能であるということ。

まだ、年収750万には全然届きませんが。。。。

ただそんな時こそ、収入をどんどん増やすために、本業、副業共に全力で学ぶことができるということです。

まとめ

税金や、社会保険と言うのは想像以上に払っているものですね。

会社員で会社が給料から天引きして払ってくれていると、ついついまかせっきりで、意識すらしなくなってしまうもの。

私も借金返済に苦しんで、

「何とか少しでも、支払いを安くできないか。」

と悩み倒してなかったら、興味すらもわかなかったと思います。

また、自営業や自分で事業をやっている人は税金、社会保障費というのは自分で計算しなければならないため敏感です。

だから、自分事として知ろうとし勉強するから、お金も貯まりやすくなる。

税や社会保障という制度には、長年の積み重ねによって様々な歪が出来ています。

そういった歪みを知り、上手くやることで節約ができる。

そして老後の補償もしっかり受けられる。

こういったことは、先程の橘玲さんの本で教えてもらいました。

この日本と言う社会の中で上手に生きていくためのヒント満載です。

42.8%の「国民負担率」

これが嫌だといっても、上記の本にあるヒントの活用も、すぐには上手くはいきませんよね。

まずは「働き方改革」といった働き方の変わってきている今を有効に使いましょう。

副業などで、しっかり稼げるようになっておくこと。

独立したい人は独立もできるでしょうし、そうでない人は、本業にも生かすことが出来るでしょう。

知識は武器となりますから勉強もしっかりしていきましょうね。

お金と向き合うのは最初はなかなか難しいかも。

そんなときこそ、無料で受けられる下記講座でプロの手を借りちゃいましょう。

- お金の勉強講座の詳細を下記の記事にまとめてあります。

- 参加するためのリンクもあり。

押し売り無し!実績多数!無料で受講。「お金の教養講座」のメリット、デメリット

しっかり学び自己防衛をしっかり出来るように。

「小さな政府」を掲げている国ですから、守ってもらうなんていう期待はせずに、自分で生きていけるように。

変化の時代をしっかり生き抜きましょう。