.png)

同じような年収のはずなのに、あの家は優雅に旅行によく行ってる。

なんでだろう?

何か、隠れた収入でもあるんだろうか?

それとも画期的な節約、貯蓄術があるのだろうか?

答えは簡単。考え方と習慣、マネーリテラシーの違いです。

貯蓄額の多い少ないに、収入は関係ない。

いかにお金について理解をし、ストレス無く上手くやりくりするかが大事。

統計としてもしっかり出ています。

(詳細は下記)

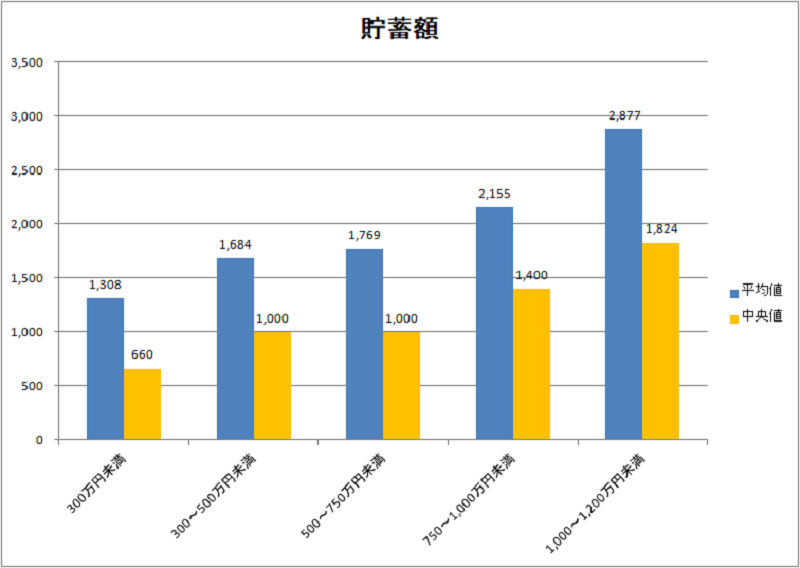

年収の低い層ほど、年収に対しての貯蓄割合で見ると大きく貯蓄をしています。

貯蓄は年収の多寡では決まらない

貯蓄の年収に対する割合が多いのは、年収が低い層ほど顕著

(やりくりが上手で、貯金を捻出している。)

なぜそんな事が起こるのか?

収入が多いほど余裕ができて、貯蓄もできるように感じるが、実際は。。。。

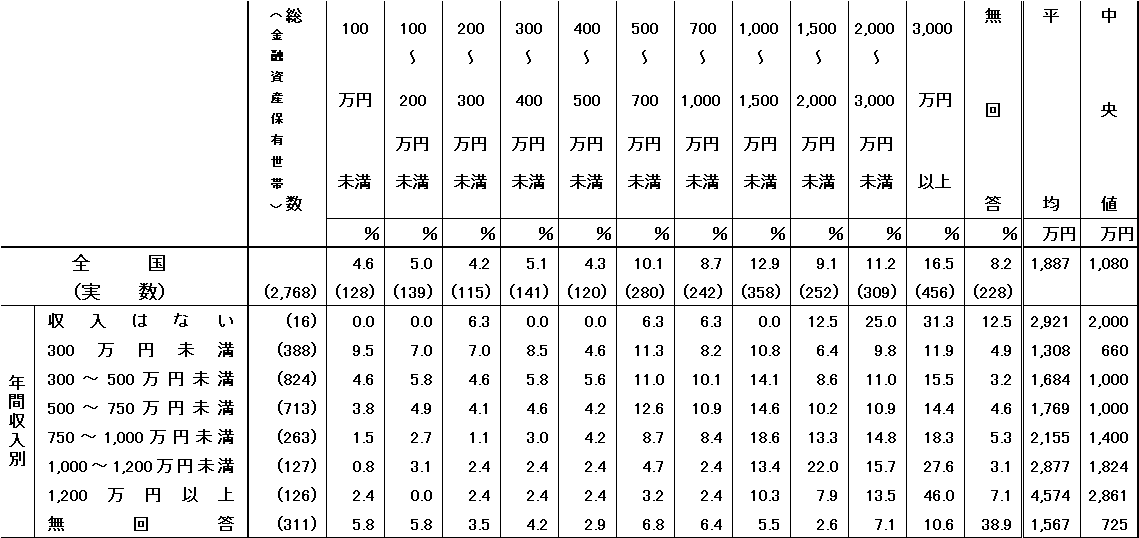

参考として統計結果を下記に

出典:知るぽると「平成30年(2018年) 家計の金融行動に関する世論調査[二人以上世帯調査]」より

このままでは少しわかりにくいので、グラフ作成しました。

平均値と中央値とありますが、統計上感覚的に近いのは中央値。

(平均値は極端に高い人も入ってしまうので。)

なぜ収入が少ないほど貯蓄できるのか?

収入が低いほど危機感が高いからと言えます。

収入が上がれば、それに伴い生活水準も上がる。

ただし、

収入が上がったとしても、最低限生活できる基準を把握し。

最低限の生活費の何ヶ月分を貯蓄としておく。

こういった決まりができていて、貯蓄に回す額を減らすのは問題ないでしょう。

ただ、人間というのは中々弱いもので、収入が上がってくると油断してきてしまうもの。

年収が低ければ、危機感を感じなんとかやりくりして、いざという時に備えるために、貯蓄もする。

そのために、しっかりお金についても学び、やりくりをする。

大げさに言ったら、現代で生存するための知恵、知識、武器を得るということです。

お金の知識

年収が低いとお金の知識を得ようと頑張り、年収が上がると油断をしてついつい緩みがちに。

今の時代、格差の時代とも言われています。

結局その格差とは、年収の多少ではなく、お金の知識の多少によって決まってきている。

「年収1000万円の貧乏人 年収300万円のお金持ち」

という本がベストセラーになるほど、考え方、マネーリテラシーが大事な時代になってきました。

知識をつけることで、投資運用などによって、お金を増やしやすい時代。

サラリーマンの平均年収も下がってきている時代

「国税庁 民間給与実態統計調査結果」によると、1900年台に比べて30万円ほど下がってきている。

それでも高給を取れる人は取れるが、そうでない人は低い年収で喘ぐことに。

自己防衛の為のマネーリテラシー

そんな時代だからこそ、自己防衛、自分の家族を守るために知識で武装しなければなりません。

幸いにも、マネーリテラシーを上げていくことで資産を作りやすくなってきています。

収入を上げるための努力も必要ですが、昔よりも上がりにくいという事実を踏まえた上で。

しっかりマネーリテラシーを上げ自己防衛していきましょう。

まとめ

年収と年収に対する貯蓄比率の意外な関係。

年収が低いほど、危機意識からかしっかりと貯蓄をしている。

年収が多いほど意外と貯蓄が出来ておらず、使ってしまっているような状態。

この差は意識によるマネーリテラシーの差からきているといえます。

意識して、「お金について学び、資産をしっかり運用し、将来に備えられるか?」

これを意識し考え、実践していると貯蓄はどんどん増えていく。

まずはしっかりそこを意識していくだけで、余裕のある生活が送れる様になりますね。

ちゃんと意識し、学ぶことから初めましょう。