.png)

- よく言うお金持ちってなんなんだ?

- 一体どれだけお金をもっている人がお金持ちなんだろう?

- そんなお金持ちの定義はあるのだろうか?

お金持ちの定義は人それぞれだと思うが、野村総合研究所(以下NRI)によって富裕層の分類分けがされているので、紹介します。

お金持ちと言っても、実際は年収1千万では

- 不安が大きいとか、

- まだまだ安定したお金持ちではない

とか聞く。

では本当のお金持ちの定義があるのであれば知っておきたい。

富裕層の定義とは?富裕層、準富裕層の割合は?

パレートの法則からも言われるように、

上位2割が富の8割を持ち、残り8割で2割の富を分け合っている。

こういった話は本当なのだろうか?

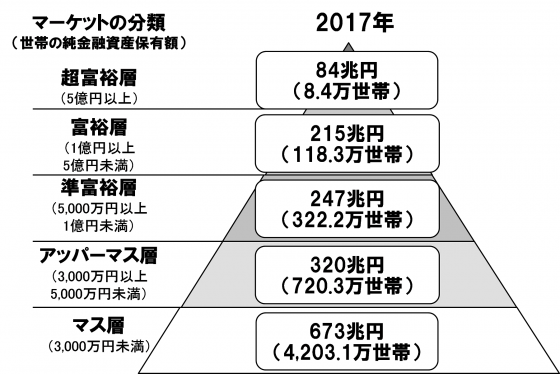

富裕層の定義(野村総合研究所より)

野村総合研究所によるお金持ち「富裕層」の定義付けについて。

預貯金、株式、債券、投資信託、一時払い生命保険や年金など、世帯として保有する金融資産の合計額から負債を差し引いた「純金融資産保有額」を元にそう世帯を5つの階層に分類・・・・・・中略・・・・・・

純金融資産保有額が1億円以上5億円未満の「富裕層」、および同5億円以上の「超富裕層」

・・・・・・以下略・・・・・

出典:NRI「野村総合研究所、日本の富裕層は127万世帯、純金融資産総額は229兆円と推計」より

https://www.nri.com/jp/news/newsrelease/lst/2018/cc/1218_1

上記より

負債を差し引いた金融資産の額が

- 「富裕層」:1億円以上5億円未満、

- 「超富裕層」:5億円以上

- 「準富裕層」:5,000万円以上1億円未満

- 「アッパーマス層」:3,000万円以上5,000万未満

- 「マス層」:3,000万未満

と定義付けされています。

次はこれらがどのような分布になっているんだろうか、気になるところ。

富裕層、準富裕層、いわゆるお金持ちの割合

下記で詳細を

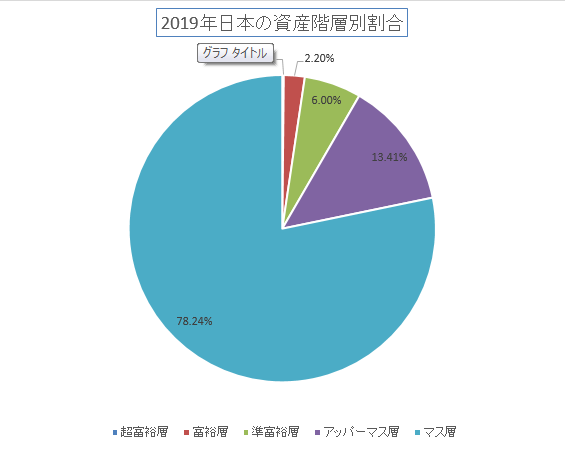

日本において、富裕層、準富裕層、アッパーマスと言われる、お金持ちの人たちはどのくらいの割合でいるのかをNRIの資料から。

日本国内において、資産の保有額とそれぞれの割合は。

出所) 国税庁「国税庁統計年報書」、総務省「全国消費実態調査」、厚生労働省「人口動態調査」、国立社会保障・人口問題研究所「日本の世帯数の将来推計」、東証「TOPIX」および「NRI生活者1万人アンケート調査(金融編)」、「NRI富裕層アンケート調査」などからNRI推計。

富裕層分布の割合を分かりやすくするために円グラフにまとめてみた。

いわゆる

- 一般層(マス層)が78%

- 上の層(マス層以外)が22%

若干の誤差はあるが、ほぼパレートの法則通りになっている。

上位2割が富の8割を持ち、残り8割で2割の富を分け合っている。

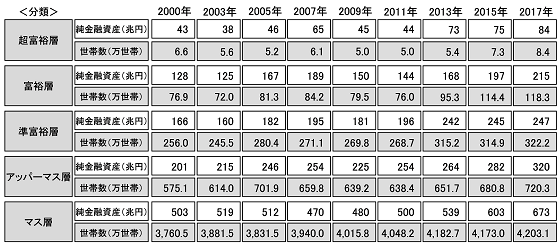

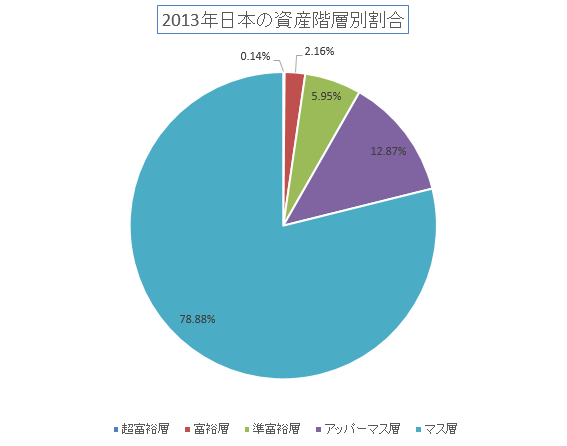

また、NRIによると2013年から「富裕層」と「超富裕層」の合計世帯数は増加している。

(ただし世帯数の増加にともない、割合は低下)

富裕層は意外に身近?

その上の富裕層の人も学生の頃の学年に一人はいた計算になりますね。

富裕層といわれる資産1億を持っているような人が実は100人中2人いるというのも意外な気がする。

私達のような庶民には中々想像に難いが、1億以上といったら相当なお金持ちのような感覚はある。

私の小学校のときの同級生(同じ学年)は120人ほどでした。

今の我が家の子供の同級生も120人ほど。

その1億円以上の資産を持っている世帯が、同級生に1人はいた。という統計になっている。

これも中々衝撃的な数字です。

田舎よりも都会に富裕層が多い傾向も。

ただしどの地域の学校の同級生、100人に1~2人1億以上の資産を持った世帯がいるかといったら、そう単純な話でもありません。

お金持ちの人が多く住む地域と言うのも勿論あります。

東京と大阪に富裕層の約半分が住んでいるという統計もあります。

また、その他にもお金持ちに人気な土地、住みやすい土地と言うのは色々ありますから、一概に同級生に1~2人はお金持ち。と言うのはいえないかもしれません。

お金持ちの仲間入りをするためには。

1億以上の資産を築くというのは中々大変なことです。

もし20年で1億の資産を作るとしたら、年間で500万貯めないといけません。

私が飲まず、食わず、住まず、着ず、給料を全部溜め込んだとしても。

1年で500万には足りません(笑)

正直、不可能な数字だと思う人が多いはず。

ではどうやって築いたのか?

1億以上の資産を築いた人の大半の人が利用しているもの

投資運用

大きく稼いで大きく貯めるという人もいます。

そんな人も例にもれず投資運用をしっかりやって資産を膨らませている。

そして富裕層の仲間入りを果たしているんです。

また、投資運用をすること。資産を作るためにしっかり学ぶことで、マネーリテラシーも高い人ばかり。

逆にマネーリテラシーが高くなくては、大きく稼いでも資産はそこまで積みあがりません。

まずは積み立てを始めてみよう

今は資産が全然無いとしても焦らないこと。

しっかり積み立てるところから。

積み立てを始めることで、お金に関して意識が変わります。

そして何よりも積み立てを始め、実践すること。

これが何よりの勉強。

本やセミナーなどの勉強も吸収力が格段に上がるものです。

- お金についてプロから学べるお金の勉強講座

- マネーリテラシーを上げるには必須

- 無料参加するためのリンクもあり。

押し売り無し!実績多数!無料で受講。「お金の教養講座」のメリット、デメリット

そしてどんどんマネーリテラシーは上がっていきます。

借金のあるなしは関係ない

私のように借金まみれで月の返済が20数万でも積み立ては始めています。

正直、返済がやっとで、3,000円/月程度しか積み立てられていません。

それでもやっているといないとでは、やはり勉強の仕方も、吸収の仕方も全く違います。

お金が無いからとにかく返済して、余ったら積み立てるという時期もありましたが、わずかでも積立を始めることで、意識もかなり上がり、返済スピードもアップしています。

こちらの記事で、恥ずかしながら私の積立状況を公表しています。

(数万円という恥ずかしい結果ですが、、、、2019年11月05日現在)

「借金返済を投資で」この考えは絶対NG。だが借金あっても投資すべき

まとめ

世の中にお金持ちと言われる人たちがいますが、その定義とは?

人によってそれぞれだとは思いますが、NRIによれば

- 「富裕層」:1億円以上5億円未満

- 「超富裕層」:5億円以上

- 「準富裕層」:5,000万円以上1億円未満

- 「アッパーマス層」:3,000万円以上5,000万未満

- 「マス層」:3,000万未満

といわれています。

世の中の

上位2割が富の8割を持ち、残り8割で2割の富を分け合っている。

と言うパレートの法則で言われているような状態。

これらの富裕層の人々は運用などによって資産を大きくしていった人たち。

今は資産が無いとしても、まずは行動しなければ始まりません。

最初は100万円を目標にしてもいいと思います。

私も借金を返済しながら、わずかずつでも始めています。

その行動によって学べること、吸収できることも増えるもの。

動かなければ何も変わりませんが、まずは出来る小さな一歩から。

- お金についてプロから学べるお金の勉強講座

- マネーリテラシーを上げるには必須

- 無料参加するためのリンクもあり。

押し売り無し!実績多数!無料で受講。「お金の教養講座」のメリット、デメリット