.png)

貯金をしたほうがいいのか?

それとも積み立て運用をしたほうがいいのか?

どちらが正解なのだろうか?

筆者の意見ですが、圧倒的に積み立て運用が正解。

貯金は利息が低すぎる上に、これからの世の中の情勢へのアンテナが立ちづらい。

積み立て運用はマイナスになる可能性も0ではない。

ただし、リスクの低いものを選べば充分対応できる。

我が家は貯金代わりに積み立てで投資信託を買っています。

月に3,000円と非常に小額ですが、困ったときには対応できています。

利息も見ることで、借金の金利についてもしっかり意識し、社会情勢にもアンテナが立つようになりました。

「貯金がないと。」とよく言われる。

実際は銀行の貯金でいいのだろうか?

貯金をしても金利はビックリするくらいに低く、ただ預けておくだけ。

タンスに入れておいてくのとほぼ一緒。

じゃあどうしたらいいのか?

何で、貯金が大事という考えが横行してるのか?

「貯金しなきゃいけない」「投資はだめ」世代の理論

「投資なんて、危ないからやめておけ!貯金が一番だ!」

と言う先輩、親世代も未だに多いですよね。

田舎のほうなんか行けばまだまだ結構いますよ。

そんな人たちが頑張ってくれて今の世の中があるわけですから、一概に否定も出来ませんが。

ただ、頑な考えで今の世の中からはずれてる感は否めませんね。

もう隠居して、おとなしくしてもらいましょう。

貯金押し世代の全盛期と今の違い

そういった人達は貯金の利息が年5%とかの夢の時代を生きてきた人。

今は時代が違い貯金してもほぼ増えない時代。

普通預金の金利は0.001%。。。

100万円を1年間預けたとしたら、10円の金利。

100万で10円ですよ。。。。

親世代の5%の時代であればともかく、この0.001%の時代に普通預金に預けますか?

定期預金だとしても0.1%~0.3%が関の山。。。。

そして巷には金融商品の情報があふれている。

それこそ自分のリスク許容度によって色々なリターンの物が選べます。

まずは勉強することが肝心ですが。

投資の「リスク」は損失以外にもありますが、、、、

確かに詐欺みたいな案件も山ほどあるが、リスクが低くて安全性の高い商品も沢山ある。

大手証券会社などを通して買うものであれば、騙される確立も無いでしょう。

個人間での紹介による、私募案件といわれるものはとにかく危険だからまずやめましょう。

取引に慣れてきて、色々勉強してきた人でも騙されることが多い。

ここだけは手を出さないのが懸命。

(twitter上でJACK@投資家サロン運営(@jackinvest8)さんなんかは私募案件に関する注意を色々教えてくれてます。)

市場に出ているもの以外は手を付けないのが賢明です。

貯金のリスクは。。。

貯金することのリスクとして考えられるものですが。

銀行が倒産したとしてもペイオフで1000万円までは守られます。

そうすると考えられる「リスク」は、インフレです。

インフレによって物価が上がり、お金の価値が下がった場合が一番のリスクです。

100円の豆腐を貯金で考えたら1万個

物価が上がり

120円になったとしたら。8333個

貯金額は変わっていません。

同じ100万円でも物価が上がったことにより、買えるものが減ります。

言い方を変えればお金の価値が下がったとも。

※ただし、インフレになれば金利も勿論上がるため、利息がつくようになります。

預けておいた100万円も多少は増えることになる。

ただ、物価上昇の比率とは割が合わないのが現実です。

物価の上昇がそろそろ来る気もする。

日銀は物価上昇を目標に掲げ続けています。

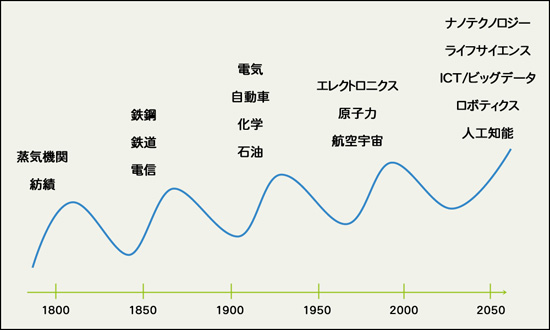

失われた20年とかとも言われていますが、一つ景気循環の指標としての物を例にあげると。

「コンドラチェフの波」と言うものがあります。

景気は約50年で一周するといわれています。

コンドラチェフの波とは、景気循環の一種で、約50年周期(40年~70年のサイクル)の景気サイクルのことを指します。ロシアの経済学者コンドラチェフによってその存在が主張されたことから「コンドラチェフの波」とも呼ばれています。

この50 年という周期の要因は技術革新によるものとされています。

(日経ビジネスhttps://special.nikkeibp.co.jp/as/201307/mitsuibussan/vol3/ より)

出典:IoT{Internet of Things}まとめ「コンドラチェフの波」より

https://iot-jp.com/iotsummary/iotbusiness/%E3%82%B3%E3%83%B3%E3%83%89%E3%83%A9%E3%83%81%E3%82%A7%E3%83%95%E3%81%AE%E6%B3%A2/.html

経済を予想することは誰にも出来ませんが、人が営んでいる世の中。

周期、波と言うのは鍵になると思います。

50年で一周と言うことであれば、そろそろ物価上昇局面、インフラに入ってくるのでは?

と私は思っております。

そうすると、貯金するリスクも表に出てくるのでは。。。。?

まとめ

銀行貯金と、積み立て投資。

どちらがいいかといわれても、結局はその人の好みになるでしょう。

が、筆者としては、圧倒的に積み立て投資による運用をオススメします。

3,000万の借金を抱え20数万/月の返済をしている我が家ですら、3000円/月の積み立てをしています。

一般の人から見たら本当にわずかかもしれませんが。

この積み立てで我が家はとても助けられますし、経済のこと、政治のこと、世の中のことに自然と意識が向きます。

貯金だけではそうはいかないでしょう。

昔の人は貯金を勧めるかも知れませんが、今は銀行の高金利も期待できない状態。

であれば、金融商品が身近になってきている現在。

小額でも始めることで、少しでも経験地と、知識、知恵をつけ慣れる事から始めましょう。

焦らずに、中長期で考え、しっかり将来に備え、ワクワクして生きていきましょうね。